主页 > imtoken钱包不能安装 > 房地产行业——美联储加息点评:美国加息周期对中国房地产市场的影响非常有限

房地产行业——美联储加息点评:美国加息周期对中国房地产市场的影响非常有限

投资点

12月15日,美联储宣布全球金融危机后第二次加息,将联邦基金利率目标区间上调25个基点至0.50%-0.75% , 并将 2017 年的利率预测上调至 1.25% 至 1.50% 的区间,暗示明年将加息三次。

评论:

由于我国长期对资本项目实行更严格的管控,资本流出渠道并不畅通,美国连续几轮加息对我国房地产市场基本没有影响;在我国仍然实行更严格的资本管制的前提下,我们认为美国当前和未来的加息对我国房地产市场的影响仍然非常有限。

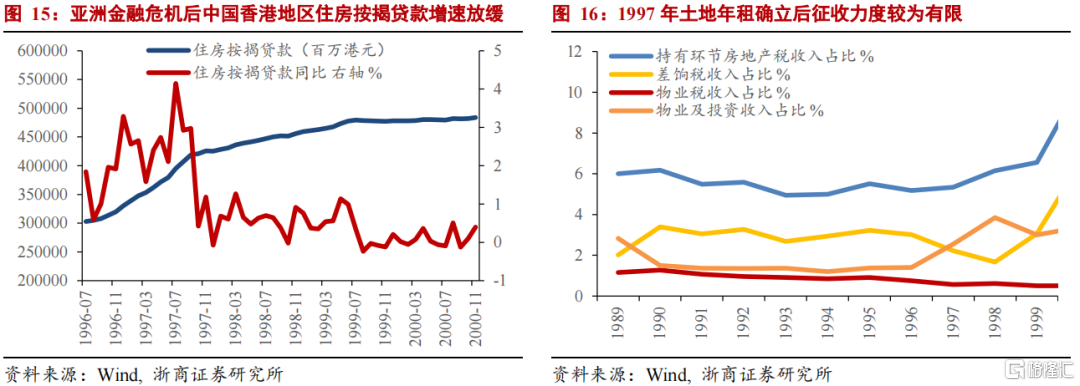

历史经验表明美国加息影响,资本账户开放国家的房地产业受美国加息负面影响较大,表现为量价增速下降,泡沫破灭;而采取及时合理资本管制的国家则受到美国的影响。加息影响较小,成功避免了危机。从历史上看,美联储此前的加息大多伴随着某些地区的金融危机,并导致相关国家的房地产和股市泡沫破灭。泡沫破灭; 1994年美联储开始新一轮加息,直到1998年一直维持在5%以上的高位,助长了1997年亚洲金融危机,又在亚洲主要国家和地区引发房地产市场泡沫(如香港)。粉碎。美国加息对各国房地产行业的影响与该国资本账户开放程度有关。对于资本账户开放时间较早、开放程度较高的国家或地区,美国加息多半会影响其国内或地区资本账户。国内房地产市场产生了强烈的负面影响,表现为价格和销售增速大幅下滑,如香港、日本、韩国、泰国和台湾。另一方面,在危机期间实施或加强资本管制的国家(如 1990 年代的智利和哥伦比亚)不仅成功避免了美国加息对其房地产的影响,反而迎来了漫长的牛市。 .

以香港和智利为例。香港长期实行资本自由流动政策,汇率与美元挂钩,受美国经济政策影响较大。近期美国三轮加息,均导致香港房地产价格和销售增长出现不同程度的下滑。尤其是近期2004.5-2006.5的一轮加息,对香港楼市产生了明显的负面影响。相反,智利通过资本管制避免了美国加息的国内影响。 1990年代,许多拉美和东亚国家实施了资本账户的快速自由化,但智利、哥伦比亚等国采取了谨慎渐进的开放,实施保护性资本账户管制,限制不合理的限制。资本流入成功避免了金融危机和美国加息引发的房地产泡沫急剧破灭。 1990年代的智利不仅避开了1988-1989年美国加息的影响,甚至还迎来了长达五年的房地产牛市。同期,资本账户开放的日本和香港都出现了房地产泡沫破裂。

由于中国对资本项目的严格控制,美国加息对中国房地产市场的影响非常微弱。虽然从子项目数量上看,我国80%的资本项目可以交易,但实际开放程度并不高。一是大部分子项目虽然实现了基本可兑换,但仍实行事前审批制管理,而实现资本项目可兑换的发达国家大多实行事后登记制。其次,从国际资本流动的构成来看,最重要的项目是高度监管的,或者由于监管的可操作性弱,在实践中被作为不可兑换管理。仍有四个方面仍处于高度监管:1)境内个人资金外流;2)境内企业和金融机构境外借款;3)境外资金投资中国证券市场;4)@ > 外资投资中国房地产市场。在上述限制条件下,我国房地产市场发展主要受国内货币政策、房地产行业信贷、限购政策和行业自身发展规律等因素影响。在美国 1999 年至 2000 年和 2004 年至 2006 年的两轮加息周期中美国加息影响,中国商品房销售同比增速为正,增速并未明显下降,房价与联邦基金利率变化之间没有明显的相关性。

投资建议:美国加息周期对中国房地产市场的影响非常有限。房贷占比持续超预期,地产核心逻辑未变。行政调控带来了行业基本面的短期调整,但不会改变长期向上的趋势。继续推荐优质地产股绵石投资、阳光股份、招商蛇口、保利地产、新城控股、世联银行、北京城建、苏宁环球等。

风险提示:销量回升不及预期。